De Commonwealth Bank heeft een jaarlijkse stijging van de contante winst met 6 procent gerapporteerd – tot een record van $ 10,2 miljard – omdat leners uit de arbeidersklasse nog steeds worden gesmoord door hogere rentetarieven en afnemende besparingen als gevolg van prijsstijgingen.

De resultaten van de CBA, die in november zullen worden gevolgd door de drie andere grote banken (ANZ, Westpac en NAB), zijn het resultaat van hoge winsten in het afgelopen rapportageseizoen.

Volgens accountantsadviesbureau KPMG stegen de Big Four de contante winst na belasting met 55 procent in 2021 en met 6,5 procent vorig jaar, tot een gecombineerde $ 28,5 miljard.

De meeste recente rapportages over de crisis in de kosten van levensonderhoud waren gericht op de desinflatoire dynamiek die in de economie is ontstaan, aangezien de consumentenprijsindex is gedaald van de piek in december van 7,8 procent naar 6 procent in de meest recente cijfers van juni.

Dat is nog steeds meer dan twee punten boven de jaarlijkse loongroei van 3,7 procent, wat betekent dat de reële lonen nog steeds naar beneden worden gedrukt. Desalniettemin heeft de daling van de totale inflatie geleid tot optimisme dat het ergste achter de rug is.

Toch is de paradox voor veel huishoudens dat de grootste bijdrage aan de hogere kosten van levensonderhoud de hogere hypotheeklasten zijn die het gevolg zijn van de stijging van de rentetarieven.

De consumentenprijsindex houdt geen rekening met deze kosten, deels omdat stijgende rentetarieven het wapen van de Reserve Bank zijn om de inflatie terug te dringen. Dat wil zeggen, precies datgene dat verondersteld wordt de draak te doden die de kosten van levensonderhoud kost, is hem pervers te voeden als niets anders voor huishoudens met schulden.

Dus hoe zien de dingen eruit als er rekening wordt gehouden met rente in de vergelijking?

De door het Bureau of Statistics geselecteerde indexcijfers voor de kosten van levensonderhoud – die, in tegenstelling tot de CPI-maatstaf, de effecten van stijgende tarieven laten zien – vormen een grimmig antwoord op het gepraat over “verlichtende” druk.

Volgens de laatste cijfers van het Bureau worden werknemershuishoudens (degenen die afhankelijk zijn van lonen om de rekeningen te betalen) kapotgemaakt, zelfs nu de inflatie is afgenomen.

Zo zijn de kosten van levensonderhoud het afgelopen jaar met 9,6 procent gestegen. Voor gepensioneerden is het een stijging van 6,7 procent.

In feite werden de afgelopen 12 maanden alle soorten huishoudens geconfronteerd met stijgende kosten van levensonderhoud die “gelijk aan of hoger” waren dan de consumentenprijsindex.

“De stijging van de jaarlijkse kosten van levensonderhoud voor werknemershuishoudens is de grootste stijging sinds de start van deze reeks in 1999. De laatste keer dat de CPI een jaarlijkse stijging van 9,6 procent registreerde, was in 1986”, zei Michelle Marquardt, hoofd prijzenstatistieken van ABS, in een persbericht vorige week.

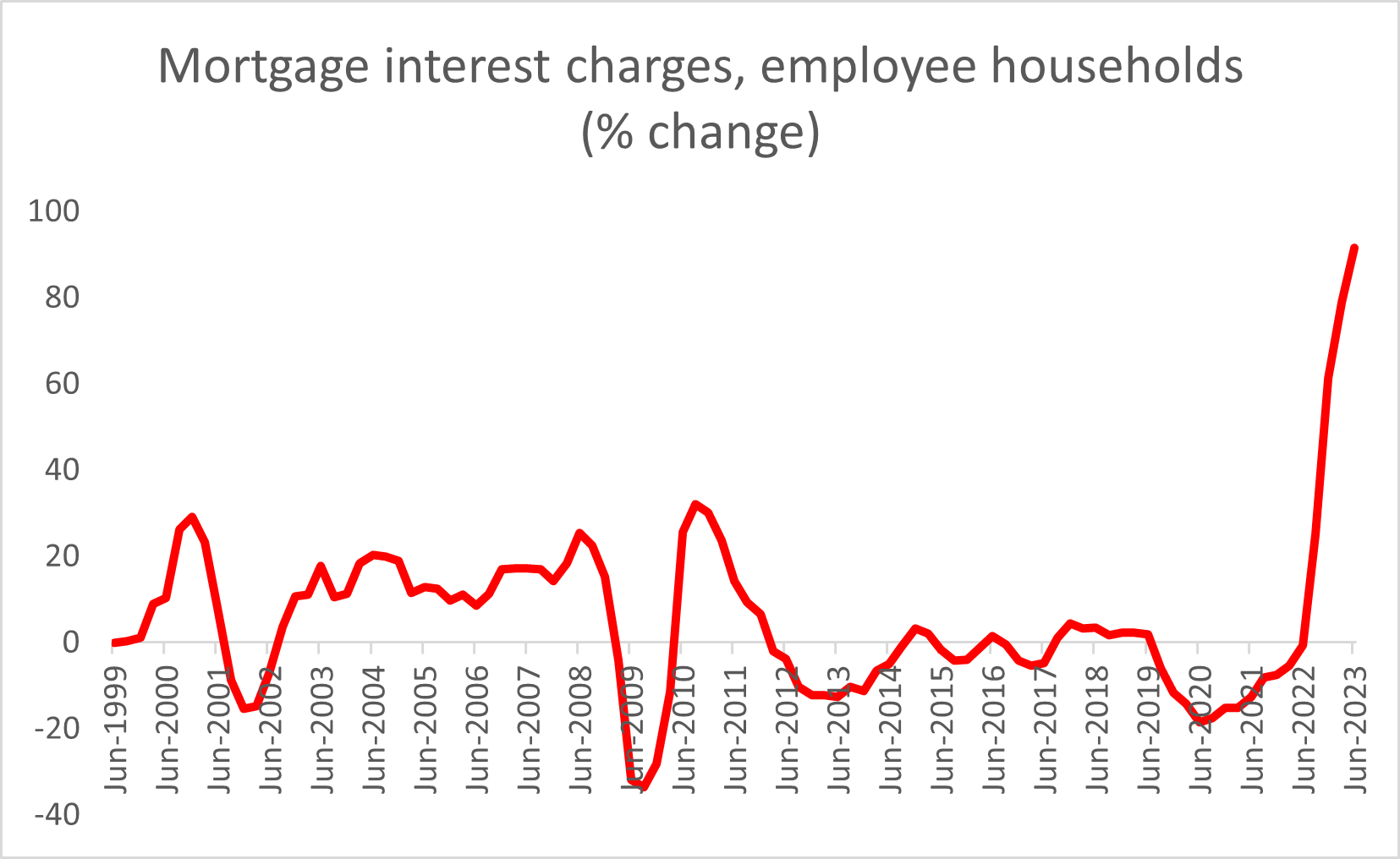

En de stijging werd ondersteund doordat de banken de rente op woningkredieten verhoogden.

De hypotheekrentelasten stegen het afgelopen jaar gemiddeld met bijna 92 procent, blijkt uit cijfers van het Bureau.

De torenhoge winsten van de banken gaan dus rechtstreeks ten koste van de arbeidershuishoudens.

Bron: redflag.org.au